「Gettyimages」より

今回はつみたてNISAについて、女性公認会計士コンビ、先輩の亮子と税務に強い後輩の啓子が解説していきます。

亮子「つみたてNISAで投資できる商品って限られているよね」

啓子「一定の要件を満たす投資信託等になりますね」

亮子「個別の株には投資できないのだよね」

啓子「投資できるものが限られているから選びやすい、と考えることもできますよ」

非課税枠は最大800万円×最長20年

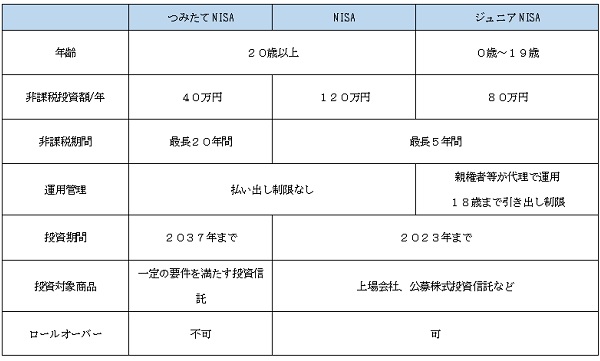

つみたてNISAとは、あらかじめ決まった金額を定期的に購入する積立投資によって得た運用益が非課税となる制度です。20年間、毎年40万円の投資枠が用意されますので、最大800万円まで非課税で投資できることになるというものです。それぞれの非課税枠の非課税期間は20年。もちろん、積立NISAを始めたからといって、途中でやめられないということはなく、20年間積立をやり続けなくてはならないということでもありません。それだけの非課税枠を利用できる、ということです。

ざっくり言えば、最大800万円の投資が最長20年間非課税でできるということになります。

仮に元本の変動はなく年利1パーセント(単利)の利回りを実現できたとしたら、

・800万円×1%×20年=160万円

の利益(利息や配当)を得ることができますが、現行制度を前提に考えると、通常この160万円には20.315%の所得税が課せられます。つまりトータルで

・160万円×20.315%=約32万円

の所得税が課せられます。ここで、つみたてNISA口座を使って同様の投資をすれば、この所得税がかかりませんので、約32万円の節税につながるというわけです。

投資の元本の値上がりがあれば、さらにその分も節税になりますので、この制度を利用する価値は大いにあると思います。

つみたてNISAの節税以外のメリット

つみたてNISA口座で購入できるのは従来のNISAと異なり、国が定めた基準を満たした投資信託商品に限られます。投資信託は投資信託協会のデータによれば公募型のものでも6,000本以上存在していますので、そのなかから実際にどれを購入するか選択するのは至難の技でしょう。

この点、つみたてNISAは国の厳しい基準をクリアした商品に限定されているため、投資初心者にも優しい制度なのです。金融機関にもよりますが、「月々100円から積立可能」という金融機関もあり、毎日積立、毎週積立、毎月積立など、自分自身のペースに合わせて投資をすることができます。また、時期に関係なく売却して積立資金を引き出すことができるので、無理なく積み立てることができます。

つみたてNISAにも注意点があります。前回説明した一般NISAと同様に、つみたてNISAで発生した損失は損益通算・繰越控除できないという点です。また、つみたてNISAはロールオーバーができませんので、新たな口座に資産を移すということができない点も注意です。さらに、運用の際には国が厳選しているとはいえ、利益が出ることを保証しているわけではありませんので、その点は留意しておきましょう。

いろいろな意見はありますが

あらかじめ決まった金額で定期的に買い続ける積立投資は、ドル・コスト平均法と呼ばれる投資手法の一つです。投資商品の価額は常に変動していますので、購入するタイミングによって価格が高い、安いといったことがあります。投資は安い時に買って高い時に売ると利益を得ることができるので、できれば安いタイミングで投資できればベストですが、そのタイミングを確実に見極めるのは不可能です。

その点、積立投資であれば一定金額を定期的に購入するため、価格が高い時は購入できる口数が少なく、価格が安い時は多く購入できるため、購入価格が平均化され、長期の投資には有利に働くというメリットがあります。

ドル・コスト平均法の是非については、いろいろな意見はありますが、安く買って高く売るという狙い撃ちが難しいのであれば、機械的に購入することで、長期的に見れば成長し続けている市場に身を委ねる意味はあると思います。

つみたてNISAと一般NISAは同時には使えない

ただし、つみたてNISAと一般NISAは併用することができませんので、利用する場合はどちらか一方を選択する必要があります。年ごとに選択することができますが、年ごとにどちらかの制度をかわるがわる選択しながらうまく運用していくのは難しいと思いますので、一定期間はどちらか一方を選択するのが現実的だと思います。

以前から一般のNISAを利用している人がつみたてNISAを利用したい場合には、(1)保有する資産を売却してつみたてNISAへ切り替える、(2)一般NISA口座に資産を残したまま、つみたてNISAを利用する、(3)NISA口座の資産を通常の課税口座に移し、つみたてNISAを利用する、といった選択肢が考えられます。

つみたてNISAを利用するからといって従来のNISA口座の資産をすぐに売却する必要はありません。売却損失が出る場合には(1)を選択すると損失が確定されて、損益通算や繰越控除を利用することができないため不利です。また、(3)を選択すると移行時の株価で課税口座に移されるため、値下がり時に移行し、その後、株価が値上がりして売却した場合に、当初想定していた以上の税金負担が出てしまうといった可能性もあります。つみたてNISA切り替え時に保有する資産を売却するタイミングが今ではないと考えられる場合には、(2)のNISA口座で資産を保有しつつ、つみたてNISAを活用するといいのではないでしょうか。

19歳以下のためのNISA

NISAは20歳以上を対象とした制度ですが、19歳以下でも利用できるジュニアNISAという制度があります。これは2016年に開始された制度で、ジュニアNISAも従来のNISAと同様に運用によって得た利益が非課税となります。

従来のNISAと主に異なるのは(1)上限額が年間80万円、(2)18歳まで引き出し制限がある、(3)親などの親権者等が口座の管理をする、という点です。非課税期間は投資した年から5年で、新たなNISA口座へロールオーバーできるという点は一般のNISAと同じです。

ジュニアNISAは主に子どもや孫のための教育資金などを増やすために活用される方法ですが、必ずしも使途が教育資金に制限されるわけではなく、子どもの結婚資金や住宅購入費用にも活用することができます。預金や定期預金で資金を置いておくよりも、株式投資信託などで運用をすることで、より資金を増やせる可能性もあります。18歳まで引き出し制限がありますので、その点は注意して無理ない範囲で運用してみてはいかがでしょうか。

亮子「つみたてNISAで毎日1000円ずつ積み立てるのも面白そう!」

啓子「365日で36万5000円」

亮子「つみたてNISAはいざとなれば引き出せるけれど、長期的な視点を持って活用できると良さそうですね」

啓子「一方、ジュニアNISAは引き出すことはできませんが、だからこそ教育費や自立のための資金をつくるのに適しているように思います! もちろん、いずれも無理のない範囲で利用することが重要ですけれどね!」

(文=平林亮子/公認会計士、アールパートナーズ代表、徳光啓子/公認会計士)

●徳光啓子

2009年 公認会計士試験合格

2011年 明治大学商学部卒業

2011年から2016年、有限責任あずさ監査法人に勤務し、主に上場企業(製造業)を中心に監査業務に携わる。

2016年から税理士法人タックス・アイズにて企業の各種税務申告業務や会計・税務コンサルティングを行う。また、同年より茨城大学にて非常勤講師として原価計算論等の講義を行う。